- Le mandat ad hoc est une procédure préventive, amiable et confidentielle pour négocier avant la rupture.

- Il s’adresse aux entreprises encore actives, avant la cessation des paiements.

- Le dirigeant saisit le tribunal par une requête motivée avec des pièces financières claires.

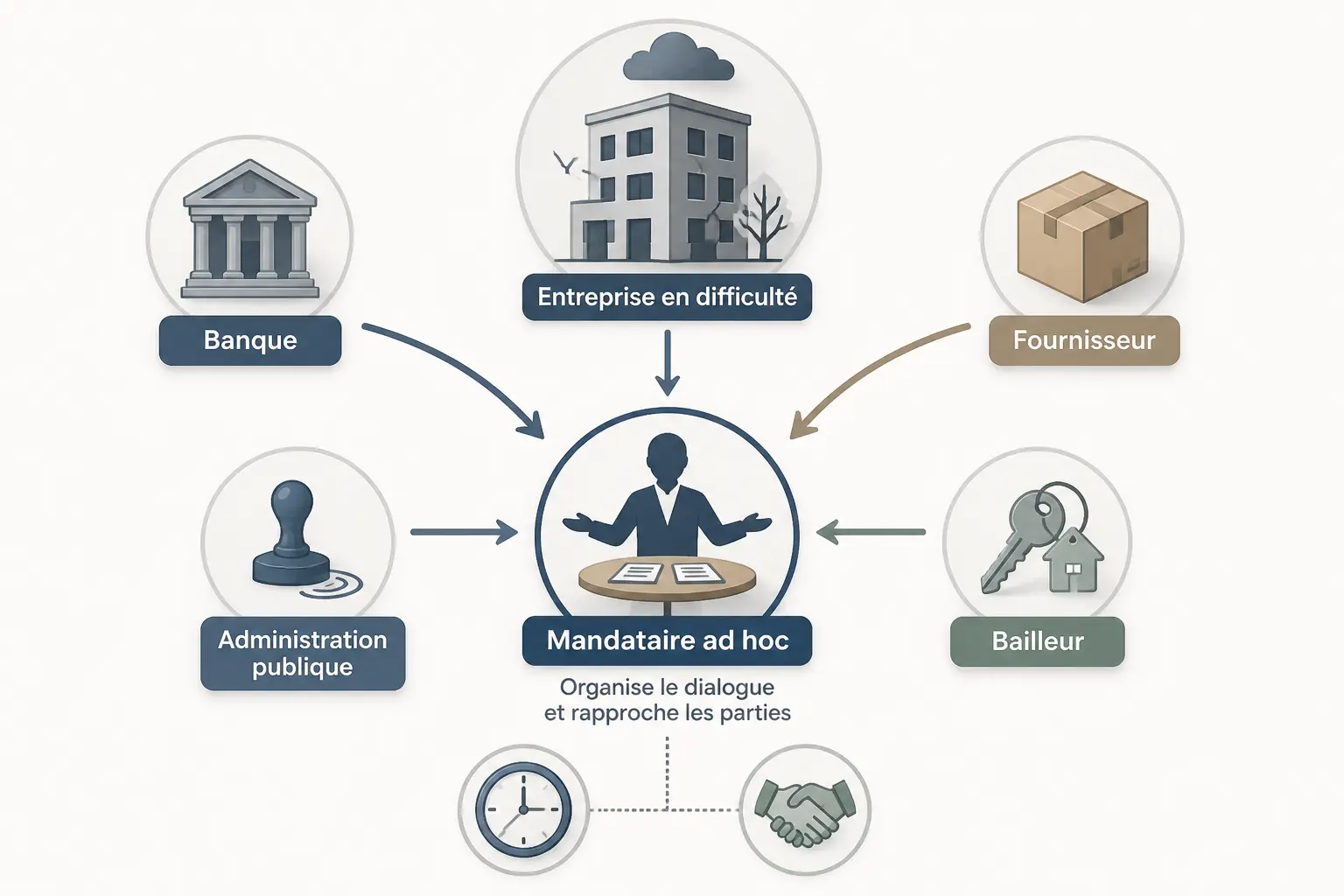

- Le mandataire ad hoc facilite les discussions avec banques, fournisseurs, fisc, Urssaf ou bailleur.

- La procédure donne du temps, mais n’efface pas les dettes ni les tensions de trésorerie.

- Si la situation se dégrade, il faut envisager conciliation, sauvegarde ou redressement judiciaire.

Vous avez peut-être une tension de trésorerie qui s’installe. La banque temporise, un fournisseur relance, et les échéances fiscales continuent de tomber. L’activité tourne encore, mais la marge de manœuvre se réduit. C’est précisément dans ce moment-là que le mandat ad hoc peut servir de sas. Pas pour effacer le problème, mais pour vous redonner du temps et une vraie capacité de négociation avant que la situation ne se durcisse.

Mandat ad hoc : de quoi parle-t-on, et dans quels cas est-il utile ?

Quand la trésorerie se tend et que les relances s’enchaînent alors que l’entreprise fonctionne encore, le mandat ad hoc entre en scène comme une procédure discrète pour remettre les créanciers autour de la table.

Une procédure préventive pensée pour traiter le problème avant la rupture

Le mandat ad hoc est une procédure préventive, amiable et confidentielle. Le dirigeant la demande lui-même au président du tribunal, souvent lorsqu’il constate que les discussions ordinaires ne suffisent plus. L’objectif est simple : gagner un temps utile pour négocier avant la coupure.

Concrètement, il s’agit de chercher une solution amiable avec les principaux créanciers. Cela peut prendre la forme d’une restructuration de dette, d’un report d’échéances, d’un moratoire ou d’un accord sur la trésorerie à court terme. Vous avez un carnet de commandes, mais un trou de trésorerie à trois mois ? Le mandat ad hoc sert justement à passer ce cap.

Le mandataire ad hoc n’administre pas l’entreprise. Il ne remplace pas le dirigeant, ne signe pas à sa place et ne décide pas à la place des créanciers. Son rôle consiste à structurer la discussion, à remettre les chiffres sur la table et à faciliter un accord amiable.

Qui peut y recourir, et que change la cessation des paiements ?

Le mandat ad hoc concerne les entreprises confrontées à des difficultés, qu’il s’agisse d’un commerçant, d’un artisan, d’une société ou d’une activité relevant du tribunal de commerce ou du tribunal judiciaire selon les cas. Le point de bascule, c’est la cessation des paiements.

Cette notion est très concrète : on regarde si le passif exigible peut être réglé avec l’actif disponible. Si votre entreprise ne peut plus payer ce qu’elle doit immédiatement avec ce qu’elle a de disponible, elle entre dans l’état de cessation des paiements. Et là, la suite procédurale change.

Vous vous demandez peut-être pourquoi agir avant le blocage complet ? Parce qu’une procédure amiable laisse davantage de souplesse. Dès que les incidents se multiplient, les banques et les fournisseurs lisent le dossier autrement. Le temps devient plus cher, et parfois plus rare.

Comment ouvrir la procédure sans perdre de temps

La demande passe par une requête simple, mais bien construite, adressée au bon tribunal, avec des pièces qui montrent clairement le problème, les créanciers concernés et l’objectif de négociation.

La requête motivée : les pièces qui font gagner du temps

Pour ouvrir un mandat ad hoc, le dirigeant adresse une requête motivée au président du tribunal compétent. En pratique, il s’agit du président du tribunal de commerce pour les activités commerciales, ou du tribunal judiciaire selon la nature de l’entreprise et de l’activité.

La requête explique la situation financière, le ralentissement éventuel de l’activité de l’entreprise, les dettes à traiter et le but recherché. On ne demande pas une faveur abstraite. On demande un cadre pour négocier avec des créanciers identifiés.

Voici les pièces qu’on retrouve souvent dans la demande de mandat ad hoc :

| Pièce justificative | Ce qu’elle montre | Pourquoi elle compte |

|---|---|---|

| Kbis ou extrait d’immatriculation | Identité de l’entreprise | Vérifier la qualité du demandeur |

| Comptes récents | Résultat, dettes, capitaux | Lire la santé générale |

| Prévisionnel de trésorerie | Entrées et sorties à venir | Mesurer la tension immédiate |

| État des dettes | Banques, fournisseurs, fiscal, social | Identifier les créanciers clés |

| Échéancier | Dates de paiement prévues | Préparer la négociation |

| Exposé des difficultés | Origine et ampleur du blocage | Comprendre la logique du dossier |

Le président cherche surtout trois choses : la réalité des difficultés, la crédibilité du diagnostic et la capacité de l’entreprise à négocier. Un dossier flou rallonge tout, alors qu’un dossier net accélère la suite.

L’entretien au tribunal : ce que le président va regarder en pratique

Après la saisine du tribunal, le dirigeant est généralement reçu pour un entretien au tribunal. Il s’agit d’un échange confidentiel, centré sur les faits. Pas sur les intentions, mais sur les chiffres, les échéances et les points de rupture.

Le président du tribunal de commerce évalue alors l’opportunité de la mesure. Il peut poser des questions sur les créances bancaires, les dettes fournisseurs, les dettes fiscales ou sociales, les garanties données et la continuité de l’activité. Le but est de calibrer une mission utile, ni trop large ni trop étroite.

Ensuite, une ordonnance du président désigne le mandataire ad hoc, fixe le périmètre de sa mission du mandataire ad hoc, sa durée et parfois les modalités de rémunération. L’ordonnance peut aussi préciser si la mission porte sur quelques créanciers seulement ou sur un cercle plus large.

Avant d’ouvrir un mandat ad hoc, le bail commercial figure souvent parmi les urgences à traiter. La résiliation du bail commercial, ses motifs, délais et procédure éclaire ce point.

Ce que le mandataire va réellement négocier avec vos créanciers

Une fois désigné, le mandataire devient surtout un organisateur de discussion. Il relance, cadre et formalise, avec un objectif très concret : trouver un accord qui tienne dans le temps.

Banques, fournisseurs, Urssaf, fisc, bailleur : qui entre dans la discussion ?

Le champ de négociation dépend de la difficulté. On retrouve souvent les banques, les fournisseurs stratégiques, le bailleur si le local pèse lourd, et parfois les créanciers publics comme l’Urssaf ou le fisc. Le dirigeant reste au centre, mais le mandataire apporte une respiration utile.

Les sujets traités sont souvent les mêmes : échéancier de paiement, report temporaire, maintien d’une ligne de crédit, révision d’une dette trop concentrée, voire remise partielle dans certains cas. Les discussions portent aussi sur les conditions de poursuite des concours bancaires ou sur les factures critiques pour éviter une rupture d’exploitation.

| Créancier | Ce qui peut se négocier | Point de vigilance |

|---|---|---|

| Banque | Moratoire, rééchelonnement, maintien des concours | Garanties, covenants, comptes courants |

| Fournisseurs | Délais, étalement, reprise des livraisons | Dépendance à un fournisseur clé |

| Fisc | Délais de paiement | Dossier documenté et cohérent |

| Urssaf | Plan d’apurement | Historique des retards |

| Bailleur | Échéancier, lissage des arriérés | Loyer commercial et clause résolutoire |

Les dettes fournisseurs et les créances bancaires sont souvent les premières à traiter, parce qu’elles bloquent vite l’activité. Les dettes fiscales et sociales suivent selon la pression du moment. Si le bailleur s’impatiente, la discussion peut devenir encore plus sensible.

Mission, pouvoirs, durée et coût : ce qu’il faut anticiper dès le départ

La mission du mandataire ad hoc reste centrée sur la médiation et l’organisation des échanges. Il peut proposer un schéma de sortie de crise, réunir les créanciers, faire circuler les chiffres et aider à sécuriser un accord écrit. Il ne dispose pas de pouvoirs de gestion sur l’entreprise.

La durée du mandat ad hoc est en général courte, mais elle peut être prolongée si les négociations avancent et si l’ordonnance le permet. On est sur une logique souple, qui s’adapte au rythme réel des échanges, et non sur un calendrier rigide.

Le coût du mandat ad hoc dépend de la complexité du dossier, du nombre de créanciers et du volume de travail demandé. La rémunération du mandataire ad hoc est encadrée dans le cadre fixé par le président, mais elle doit être anticipée dès le départ. Si les négociations impliquent plusieurs banques et de nombreux justificatifs, le temps passé grimpe vite.

Quand la négociation aboutit… ou quand il faut changer de voie

Quand l’accord tient, le mandat ad hoc peut se refermer proprement. Si la tension persiste, on peut prolonger la mission ou basculer vers une autre procédure plus adaptée au niveau de difficulté.

Accord amiable, conciliation, sauvegarde ou redressement : comment s’y retrouver ?

Le mandat ad hoc n’est pas la seule voie possible. Il s’inscrit dans un ensemble plus large de prévention des entreprises en difficulté, avec des mécanismes qui ne répondent pas au même degré d’urgence ni aux mêmes conditions d’accès.

| Procédure | Confidentialité | Cessation des paiements | Objectif principal | Effet sur le dirigeant |

|---|---|---|---|---|

| Mandat ad hoc | Oui | Non exigée | Négociation amiable | Dirigeant en place |

| Conciliation | Oui, en principe | Possible selon les cas | Accord avec les créanciers | Dirigeant en place |

| Sauvegarde judiciaire | Non | Non | Reprendre l’entreprise avant la rupture | Encadrement judiciaire |

| Redressement judiciaire | Non | Oui | Poursuivre l’activité et apurer le passif | Encadrement renforcé |

La conciliation ressemble au mandat ad hoc, mais elle répond à un cadre plus formalisé. La sauvegarde judiciaire intervient quand l’entreprise n’est pas encore en cessation des paiements, mais qu’elle a besoin d’une protection plus forte. Le redressement judiciaire arrive après le franchissement du seuil.

Si la banque demande davantage de garanties, si les relances s’accélèrent ou si la trésorerie ne couvre plus le passif exigible, le virage doit être pris vite. Attendre trop longtemps peut réduire les options. Le dépôt de bilan, lui, correspond à une déclaration de cessation des paiements. Ce n’est plus la même logique.

Vous avez donc une règle simple. Tant que l’activité tient encore et que la cessation des paiements n’est pas là, le mandat ad hoc peut servir de levier discret pour négocier. Si la situation bascule, le dossier change de terrain, avec d’autres délais, d’autres effets et d’autres contraintes.

Quand un accord aboutit, sa formalisation écrite devient essentielle. L’avenant au contrat et les modifications qu’il permet offre un repère utile pour cadrer cette suite.

Foire aux questions

À quoi sert concrètement un mandat ad hoc pour une entreprise en tension ?

Le mandat ad hoc sert à ouvrir une phase de négociation confidentielle quand l’entreprise peut encore rebondir, mais que la trésorerie devient trop serrée. Il permet de discuter avec les créanciers clés avant que les impayés ne bloquent l’activité.

Qui peut demander la désignation d’un mandataire ad hoc ?

C’est le dirigeant qui prend l’initiative et saisit le président du tribunal compétent par une requête. Cette démarche s’adresse aux entreprises qui rencontrent des difficultés, tant qu’elles ne sont pas déjà en cessation des paiements.

Quel est le rôle du mandataire ad hoc dans la négociation ?

Le mandataire ad hoc ne dirige pas l’entreprise et ne décide pas à la place des créanciers. Sa mission consiste à organiser les échanges, clarifier la situation financière et faciliter un accord sur les délais, les paiements ou la restructuration de la dette.

En quoi le mandat ad hoc diffère-t-il d’une sauvegarde judiciaire ?

Le mandat ad hoc reste une procédure amiable, souple et confidentielle, sans publicité ni encadrement judiciaire lourd. La sauvegarde judiciaire, elle, intervient dans un cadre plus formel pour protéger l’entreprise, mais elle n’a pas la même discrétion ni les mêmes effets sur les relations avec les créanciers.

Que se passe-t-il si l’entreprise est déjà en cessation des paiements ?

Le mandat ad hoc n’est plus la voie la plus adaptée si le passif exigible n’est plus couvert par l’actif disponible. Dans ce cas, il faut plutôt regarder une conciliation, une sauvegarde ou un redressement judiciaire selon la situation exacte de l’entreprise.