- L’indice RI actualise automatiquement garanties, prime et parfois franchise dans les contrats d’assurance entreprise.

- Il concerne surtout les assurances dommages, notamment la multirisque entreprise et la police incendie.

- La clause doit préciser le poste indexé, la date de référence et la formule d’actualisation appliquée.

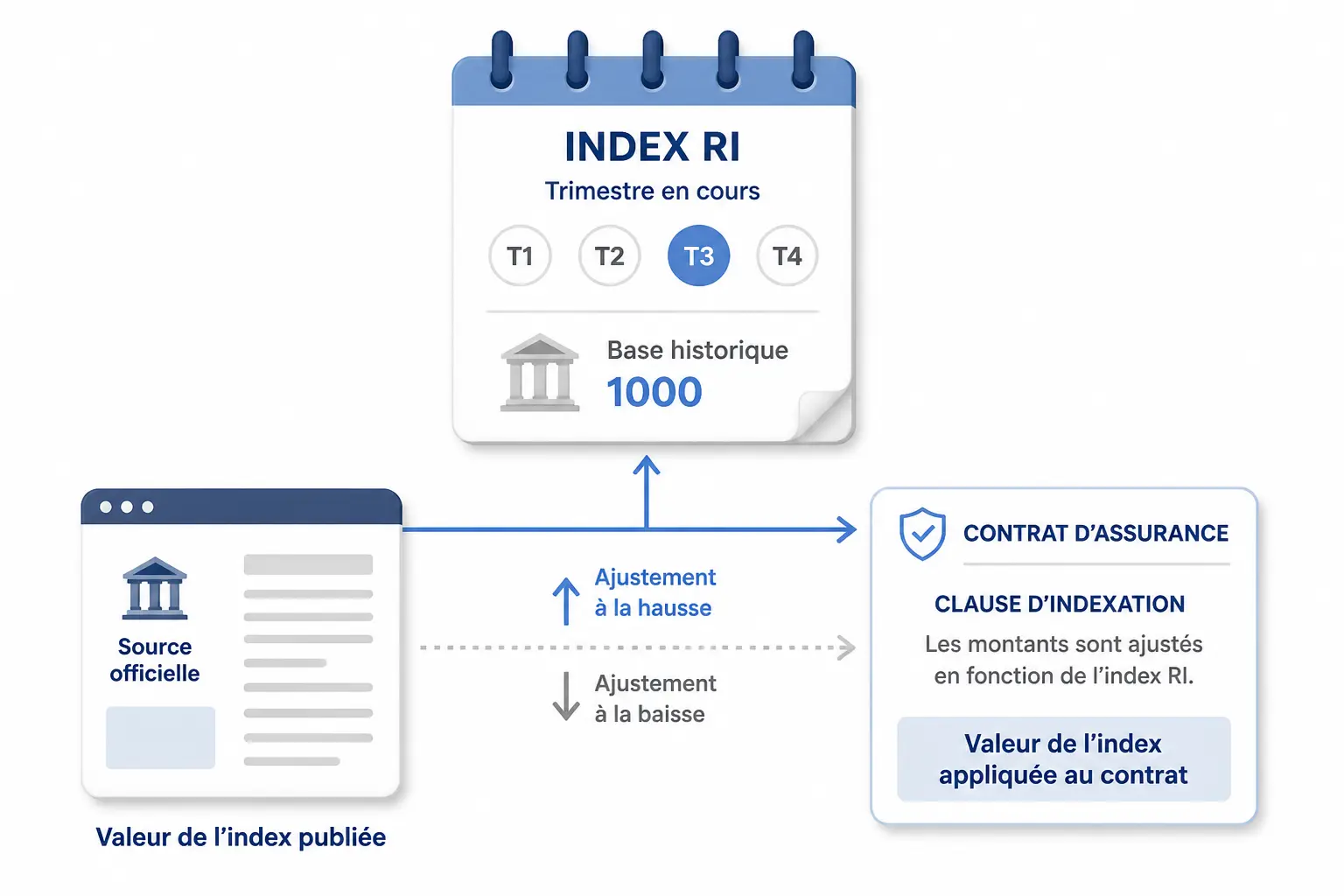

- La valeur de l’indice RI est publiée trimestriellement et doit être vérifiée dans la source officielle.

- Ne confondez pas l’indice RI avec le FFB ou le BT 01, réservés au bâtiment et aux travaux.

Quand une assurance entreprise prévoit une mise à jour trimestrielle des garanties, de la prime et parfois de la franchise, tout se joue souvent sur une ligne de contrat. Vous signez un montant, puis l’indice RI fait évoluer les chiffres sans renégociation complète. Pratique, oui, mais seulement si vous savez lire la clause. Sinon, on découvre l’actualisation au moment du renouvellement, et la facture parle d’elle-même.

Indice RI : la définition utile avant de regarder les chiffres

L’idée se comprend vite si vous avez déjà reçu un avenant d’assurance sans avoir changé de formule. L’indice RI sert à faire évoluer certains montants d’un contrat d’assurance selon les variations de prix, sans réécrire toute la police. Il agit surtout sur les assurances dommages aux entreprises.

À quoi sert l’indice risques industriels

L’indice risques industriels est un indice de référence utilisé en assurance dommages pour ajuster les capitaux assurés, les primes d’assurance et, parfois, les franchises. Vous avez un bâtiment, du matériel, des marchandises ? L’idée est de garder le contrat en phase avec le coût réel de remplacement.

On le rencontre dans une multirisque entreprise, une police incendie, des garanties sur les biens professionnels ou encore sur le matériel et les marchandises. On le voit moins sur la RC générale, qui couvre la responsabilité civile, parce que cette branche suit d’autres logiques de tarification. Vous vous demandez où est le piège ? Dans les contrats qui mélangent plusieurs garanties et plusieurs indices sans les expliquer clairement.

Quels contrats sont concernés en pratique

Le contrat multirisque entreprise est le cas le plus courant. On y retrouve souvent une clause qui touche la garantie incendie, les dommages aux locaux, le contenu professionnel, parfois les stocks, et parfois les équipements techniques. Le mécanisme est simple dans l’idée, mais moins dans la rédaction.

Le lecteur doit surtout repérer si l’indexation porte sur les montants de garanties, sur la prime d’assurance, sur la franchise d’assurance, ou sur les trois. Honnêtement ? C’est là que beaucoup de malentendus naissent. Un contrat peut être indexé sur les capitaux sans que toutes les lignes suivent exactement le même rythme.

Comment il est calculé et où trouver la source officielle

Le calcul de l’indice RI repose sur une logique d’actualisation statistique, avec une publication trimestrielle. Les assureurs utilisent une valeur officielle, puis l’appliquent à la clause prévue dans le contrat. Le point de départ compte moins que la mécanique, mais il faut tout de même savoir lire la base.

Base 1000 au 1er avril 1975 et logique de calcul

La référence historique la plus souvent citée est une base 1000 au 1er avril 1975. Cela veut dire que la valeur de départ a été fixée à 1000, puis que l’indice a évolué depuis selon les composantes retenues par les organismes de suivi. Ce n’est pas une note de marché, c’est une échelle.

Pourquoi cette base intéresse-t-elle encore aujourd’hui ? Parce qu’elle permet de comprendre le calcul de l’indice et la formule d’indexation reprise dans le contrat. Quand vous voyez un coefficient d’actualisation, vous regardez une variation relative entre une valeur de souscription et une valeur d’échéance, pas un chiffre sorti de nulle part.

Où consulter la valeur de l’indice

La source officielle est généralement relayée par France Assureurs et reprise dans des publications spécialisées, notamment les tableaux des indices utilisés par les professionnels. On croise aussi ces valeurs chez des éditeurs techniques comme Le Moniteur indices, qui compilent plusieurs références utiles au secteur.

Le bon réflexe consiste à vérifier la date exacte de l’indice reprise dans la police ou l’avenant. Un contrat peut viser la valeur du 1er avril, du 1er juillet ou du 1er octobre. Si la clause renvoie au mauvais trimestre, vous appliquez un coefficient sur la mauvaise base, et toute l’indexation se décale.

Valeur de l’indice RI et historique trimestriel : lire le tableau sans se perdre

Quand vous avez le tableau sous les yeux, la question n’est pas seulement : « combien vaut l’indice ? ». La vraie question est plutôt : « qu’est-ce qui a bougé depuis le trimestre précédent, et qu’est-ce que cela change pour mes capitaux ? ». C’est là que la mise à jour trimestrielle prend tout son sens.

Tableau de repères trimestriels

Voici un format de lecture simple pour suivre la valeur de l’indice et son historique. Les montants ci-dessous doivent être mis à jour à chaque publication trimestrielle ; gardez la structure, puis remplacez les valeurs par celles de la source officielle.

| Date de publication | Valeur de l’indice RI | Évolution sur le trimestre | Lecture utile |

|---|---|---|---|

| 1er janvier | à actualiser | à comparer | Point de départ du trimestre |

| 1er avril | à actualiser | à comparer | Référence de printemps |

| 1er juillet | à actualiser | à comparer | Référence d’été |

| 1er octobre | à actualiser | à comparer | Référence d’automne |

Un tableau comme celui-ci sert à repérer trois choses : la tendance d’un trimestre à l’autre, la variation sur douze mois, et l’impact sur l’actualisation des capitaux. Vous regardez moins la valeur absolue que le mouvement. C’est souvent là que se cache l’augmentation de prime.

Comment exploiter l’historique

Si la valeur monte, vos garanties suivent souvent la même pente, sauf clause contraire. Cela peut être utile quand les prix de remplacement progressent, mais cela peut aussi augmenter la prime d’assurance. Le contrat protège mieux, puis il coûte un peu plus.

Sur une année, comparez toujours le même trimestre. Un 1er juillet avec le 1er juillet de l’année précédente donne une lecture plus propre qu’une comparaison hasardeuse entre deux dates proches. Le tableau des indices devient alors un outil de pilotage, pas une simple ligne administrative.

Réviser garanties, primes et franchises sur un contrat entreprise

Une clause d’indexation se lit presque comme une mini-formule financière. Vous partez d’un montant de départ, vous appliquez un coefficient d’actualisation, puis vous regardez ce que cela change pour la couverture et le coût. Rien de spectaculaire sur le papier, mais les effets se cumulent vite.

Comment la clause agit sur le contrat

Dans une police incendie ou une multirisque entreprise, l’indexation peut toucher le montant des garanties, la prime d’assurance et la franchise d’assurance. Certains contrats prévoient un ajustement automatique de tous les postes. D’autres ne révisent qu’une partie des capitaux, ce qui change tout à l’indemnisation.

Le mécanisme repose souvent sur un indice de souscription et un indice d’échéance. Vous comparez les deux, puis vous appliquez la formule d’indexation prévue au contrat. Si l’indice a augmenté de 5 %, un capital de 100 000 euros peut passer à 105 000 euros, selon la rédaction exacte.

Exemple chiffré simple

Prenons un contrat multirisque entreprise avec une garantie dommages de 100 000 euros, une prime annuelle de 1 200 euros et une franchise de 500 euros. Si la clause suit l’indice RI et que l’évolution retenue atteint 4 %, les montants peuvent être réajustés de façon mécanique.

Le capital assuré peut alors passer à 104 000 euros. La prime peut suivre la même logique et grimper à 1 248 euros. La franchise, elle, peut être maintenue à 500 euros, ou indexée à 520 euros si le contrat le prévoit. Vous voyez le point sensible ? Tout dépend de ce que la clause couvre réellement.

Ce qu’il faut vérifier ligne par ligne

Lisez d’abord les postes concernés : matériel et marchandises, locaux, mobilier professionnel, équipements techniques, perte d’exploitation parfois. Puis vérifiez si l’indexation est automatique ou soumise à validation à chaque échéance. Enfin, cherchez la date de référence utilisée pour la révision.

Ne vous arrêtez pas au mot « indexé ». Un contrat peut indexer la prime sans indexer les capitaux de la même manière, ou l’inverse. C’est un détail qui n’en est pas un.

Ne pas confondre les indices avant de valider votre contrat

Le vocabulaire ressemble parfois à une boîte à outils où tout se mélange. Pourtant, chaque indice a son terrain d’usage. Le bon repère est celui que votre clause cite noir sur blanc, pas celui qui paraît « proche ».

RI, NRI, FFB, BT 01 et autres repères

Pour y voir clair, voici une synthèse utile :

| Indice | Usage principal | Secteur concerné | À quoi il sert |

|---|---|---|---|

| RI | Assurance dommages entreprise | Biens professionnels, incendie, multirisque | Actualiser les garanties et parfois la prime |

| NRI | Assurance dommages entreprise | Contrats proches du RI | Indexation selon une autre référence de contrat |

| FFB | Coût de la construction | Habitation, travaux, bâtiment | Suivre le coût de la construction |

| BT 01 | Coût de la construction | Marchés de travaux | Réviser les prix de construction |

| Bris de glace | Vitrage | Assurance spécialisée | Ajuster les garanties liées aux vitrages |

| Bris de machine | Équipements techniques | Industrie, ateliers, matériel | Suivre les équipements et leurs remplacements |

Le FFB coût de la construction, publié par la Fédération Française du Bâtiment, sert surtout pour les contrats liés au bâti. Le BT 01 suit une logique voisine dans les marchés de travaux. Rien à voir avec l’indice risques industriels, même si les deux parlent d’évolution de prix.

Le même réflexe vaut pour le bris de machine ou le bris de glace. Ces indices techniques peuvent apparaître dans des contrats spécifiques, mais ils ne remplacent pas un indice de référence prévu pour les assurances IARD. Si vous lisez le mauvais tableau, vous partez sur une mauvaise base.

Quel indice regarder selon votre document

Si vous êtes face à un devis de travaux, cherchez plutôt le BT 01 ou le FFB. Si vous êtes dans une police d’assurance d’entreprise, lisez d’abord la clause d’indexation et repérez RI, NRI ou un autre indice mentionné. Si vous comparez plusieurs offres, posez la même question à chaque fois : quel indice sert de référence, et sur quel poste agit-il ?

Le barème d’indexation n’a de sens qu’adossé à la bonne clause. C’est un peu comme regarder une liste de courses sans savoir si elle sert pour le dîner ou pour la semaine. Les produits semblent familiers, mais l’usage n’est pas le même.

Faire le bon choix avant signature

L’indice RI n’est pas un détail technique réservé aux assureurs. C’est un levier concret pour comprendre comment vos garanties, votre prime et votre franchise peuvent évoluer d’une échéance à l’autre. Si vous lisez la clause avec les bonnes dates et la bonne source, le contrat devient beaucoup plus lisible.

Avant de signer, gardez trois repères sous la main : la valeur de l’indice, le poste qu’il indexe, et la date de mise à jour retenue. Ensuite seulement, comparez avec les autres indices possibles, comme le FFB ou le BT 01, pour ne pas mélanger assurance dommages et construction. Une clause claire vaut souvent mieux qu’un tarif alléchant mal lu.

Si le vendeur de votre contrat, votre courtier ou votre service administratif vous parle d’indexation, demandez toujours : sur quoi porte-t-elle, à quelle date, et avec quelle formule ? Le contrat répond rarement à côté. C’est souvent la lecture qui manque de précision.

Foire aux questions

À quoi correspond l’indice RI dans un contrat d’assurance entreprise ?

L’indice RI sert de base pour réviser certains montants d’un contrat, surtout en assurance dommages pour les professionnels. Il permet d’actualiser les garanties, la prime et parfois la franchise selon une référence publiée à intervalles réguliers.

Quelle différence entre l’indice RI et l’indice NRI ?

Les deux servent à indexer des contrats proches, mais ils ne renvoient pas forcément à la même formule ni au même historique de calcul. La bonne lecture dépend donc de la clause du contrat, qui précise toujours l’indice retenu et sa date de référence.

L’indice RI peut-il faire augmenter la prime d’assurance ?

Oui, si la clause d’indexation prévoit que la prime suit l’évolution de l’indice. Dans ce cas, la hausse est automatique à l’échéance, sans renégociation du contrat, ce qui peut expliquer une facture plus élevée au renouvellement.

Comment savoir si mon contrat est vraiment indexé sur l’indice RI ?

La réponse se trouve dans la clause d’indexation, souvent dans les conditions particulières ou générales. Cherchez le nom exact de l’indice, la date de base et les postes concernés, car certains contrats n’indexent que les capitaux, et pas la franchise ou la prime.

Pourquoi ne faut-il pas confondre l’indice RI avec d’autres indices comme le FFB ou le BT 01 ?

Ces indices ne servent pas aux mêmes usages. Le RI concerne surtout l’assurance des biens professionnels, alors que le FFB et le BT 01 sont liés au coût de la construction et aux travaux. Utiliser le mauvais indice fausse le calcul de révision du contrat.