- Le déficit foncier concerne la location nue au régime réel, quand les charges dépassent les loyers.

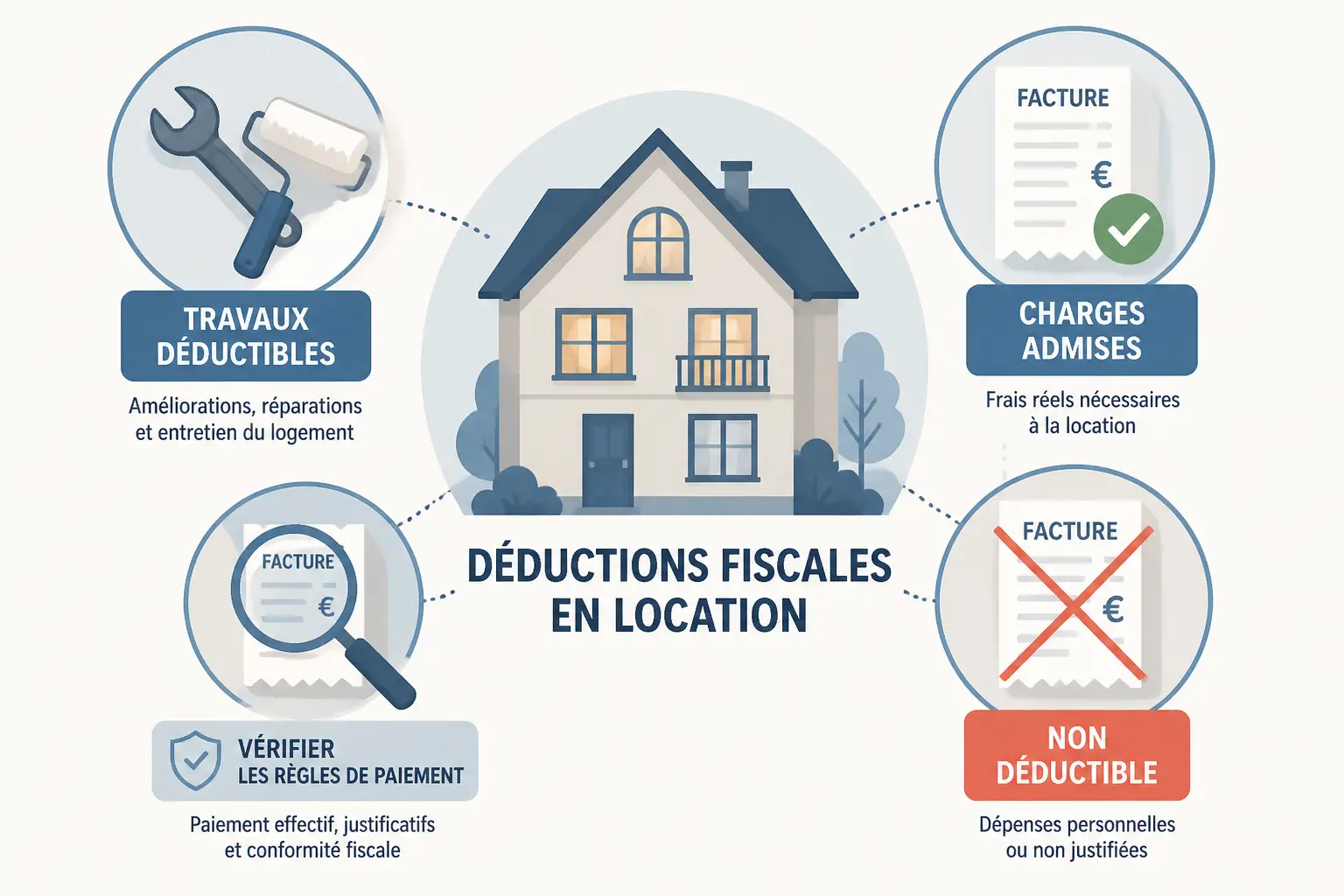

- Les travaux déductibles incluent réparation, entretien et amélioration, mais pas construction, agrandissement ni reconstruction.

- Le déficit imputable sur le revenu global est plafonné à 10 700 euros, hors intérêts d’emprunt.

- Les intérêts d’emprunt restent déductibles, mais ils se reportent sur les revenus fonciers futurs.

- La déclaration 2044 sert au calcul, puis le résultat est reporté sur la 2042.

- Le bien doit rester loué au moins trois ans après l’imputation du déficit sur le revenu global.

Quand un propriétaire bailleur parle de déficit foncier, il parle souvent d’un point très concret : des loyers qui ne couvrent pas toutes les charges de l’année, surtout après des travaux. La mécanique fiscale est simple sur le papier, moins dans les formulaires. Entre le régime réel, la déclaration 2044, les travaux déductibles et le plafond d’imputation, tout se joue dans l’ordre des opérations.

Vous louez nu ? Vous avez des travaux ? Alors le bon calcul peut changer le montant d’impôt à payer. Le sujet mérite donc d’être posé calmement, avec les bons repères, avant de remplir quoi que ce soit.

Déficit foncier : définition, principe et biens concernés

Vous avez des loyers perçus, des charges déductibles, et au final un revenu foncier net négatif ? C’est là que le mécanisme commence à jouer, à condition d’être dans la bonne configuration locative. Tout repose sur le type de location, le régime fiscal choisi et la nature des dépenses.

Déficit foncier, revenu foncier et logique d’ensemble

Le déficit foncier apparaît quand vos charges déductibles dépassent vos revenus fonciers. On parle ici d’une location nue, pas d’une location meublée, avec une imposition au régime réel. Le mécanisme sert à alléger l’impôt sur le revenu, mais seulement dans un cadre précis.

Concrètement, vous encaissez des loyers. Vous retirez les dépenses admises fiscalement, et si le total des charges est supérieur, vous créez un excédent de charges qui devient un déficit. Le résultat peut alors s’imputer, en partie, sur votre revenu global selon des règles bien encadrées.

Le sujet devient intéressant sur un bien ancien acheté avec travaux. Vous signez pour un appartement à 180 000 euros, puis vous engagez 35 000 euros de rénovation énergétique et de remise en état. Sans ce mécanisme, les travaux pèsent lourd ; avec lui, une partie peut venir réduire votre base taxable.

Vous vous demandez peut-être si tous les bailleurs sont concernés. Non. Le dispositif vise surtout le propriétaire bailleur qui loue un bien immobilier vide, avec des revenus fonciers imposés au réel. En meublé, on bascule sur un autre régime fiscal, avec d’autres règles.

Qui peut l’utiliser, et dans quel cadre

Le régime réel est la porte d’entrée du déficit foncier. Au micro-foncier, vous bénéficiez d’un abattement forfaitaire, mais vous ne déduisez pas les charges réelles. Le mécanisme n’a donc pas de prise, même si vos travaux sont élevés.

Le bien doit être donné en location nue. C’est le point qui bloque souvent les confusions. Une location meublée, même avec des travaux et des loyers, relève d’une logique différente de la fiscalité immobilière.

On voit souvent des investisseurs acheter un petit appartement ancien, prévoir une remise aux normes, puis louer dès la fin du chantier. L’intérêt est clair si les charges sont lourdes la première année. Honnêtement, c’est souvent à ce moment-là que la différence entre micro-foncier et régime réel devient visible noir sur blanc.

Le cas pratique qui aide à comprendre

Prenons un logement locatif avec 12 000 euros de loyers annuels. Vous avez 4 000 euros de taxe foncière, 1 200 euros de charges de copropriété, 600 euros de primes d’assurance, 700 euros de frais de gestion et 15 000 euros de travaux déductibles. Le total des charges dépasse largement les loyers.

Résultat, vous ne regardez pas seulement un montant de déficit. Vous regardez aussi la façon dont il se répartit entre imputation du déficit sur le revenu global et report du déficit sur les revenus fonciers futurs. C’est là que le plafond entre en jeu.

Le saviez-vous ? Le mécanisme n’est pas là pour transformer une mauvaise opération en bonne opération. Il sert à amortir fiscalement une dépense déjà engagée. Si le bien est mal acheté, trop cher, ou destiné à être revendu trop vite, l’avantage fiscal ne rattrape pas le reste.

Quelles charges et quels travaux pouvez-vous réellement déduire ?

Le vrai sujet n’est pas seulement de savoir si une dépense existe. Il faut aussi vérifier si elle entre dans la liste des charges déductibles et si elle a bien été payée dans les règles. Sans cette vérification, le calcul peut vite devenir trompeur.

Les dépenses généralement admises, et celles qui coincent

Toutes les dépenses liées au bien ne se valent pas. Certaines sont déductibles, d’autres non, et une troisième catégorie dépend du contexte ou du libellé de la facture. Pour éviter les confusions, le plus simple est de trier par nature de dépense.

| Poste | Déductible ? | Point de vigilance |

|---|---|---|

| Taxe foncière | Oui, en principe | Hors taxe d’enlèvement des ordures ménagères si refacturée |

| Primes d’assurance | Oui | Assurance liée au bien locatif |

| Charges de copropriété | Oui, pour la part déductible | Les provisions doivent être régularisées |

| Frais de gestion | Oui | Honoraires d’agence, comptabilité, administration |

| Intérêts d’emprunt | Oui, mais à part | Ils ne s’imputent pas comme les autres charges |

| Dépenses de réparation | Oui | Remettre en état sans changer la structure |

| Dépenses d’entretien | Oui | Maintenir le bien en usage normal |

| Travaux d’amélioration | Oui, sous conditions | Doivent apporter un confort sans reconstruire |

| Travaux de construction | Non | Création ou ajout de surface |

| Travaux d’agrandissement | Non | Extension, surélévation, annexe |

| Travaux de reconstruction | Non | Reprise lourde assimilée à une reconstruction |

Le tri est simple sur le principe. La difficulté vient des intitulés de devis. Une « rénovation complète » peut cacher une reconstruction partielle. Une « mise aux normes » peut mêler du déductible et du non déductible. Il faut lire la facture, pas seulement le titre.

Les travaux déductibles, et ceux à exclure

Les travaux déductibles les plus courants sont les dépenses de réparation, d’entretien et d’amélioration. Réparer une toiture, remplacer une chaudière, refaire une salle de bains sans modifier le volume du logement, ce sont des exemples classiques. La rénovation énergétique entre souvent dans cette logique si elle améliore le confort sans transformer le bien.

À l’inverse, les travaux de construction, d’agrandissement ou de reconstruction ne passent pas. Un mur porté par une extension, une création de pièce supplémentaire ou une reprise lourde de la structure sortent du champ. Là, la facture peut être fiscalement moins utile qu’espéré.

Il faut aussi regarder le calendrier. Une dépense n’est prise en compte que si elle est payée et rattachée au bien loué dans le bon exercice. Si le logement n’est pas encore mis en location, ou si la dépense concerne une partie non louée, l’administration peut contester l’imputation.

Les frais de détention qu’on oublie souvent

On pense tout de suite aux gros travaux. Mais la fiscalité immobilière regarde aussi des frais plus ordinaires. Les frais de gestion, les primes d’assurance, la taxe foncière et les charges de copropriété peuvent peser dans le calcul du déficit foncier.

Les intérêts d’emprunt ont un traitement séparé. Ils restent déductibles des revenus fonciers, mais ne s’imputent pas sur le revenu global. C’est une nuance importante. Si votre déficit vient surtout des intérêts, vous ne créez pas le même effet fiscal qu’avec des travaux.

Vous avez un investissement locatif avec prêt, syndic, assurance propriétaire non occupant et quelques réparations courantes ? La somme peut suffire à faire basculer le résultat en négatif. Ce n’est pas spectaculaire. C’est juste le quotidien d’un bien détenu à crédit.

Certains postes techniques, comme la ventilation, méritent un chiffrage précis avant d’être intégrés au calcul, notamment pour la VMC double flux décentralisée, son coût et les pièces concernées.

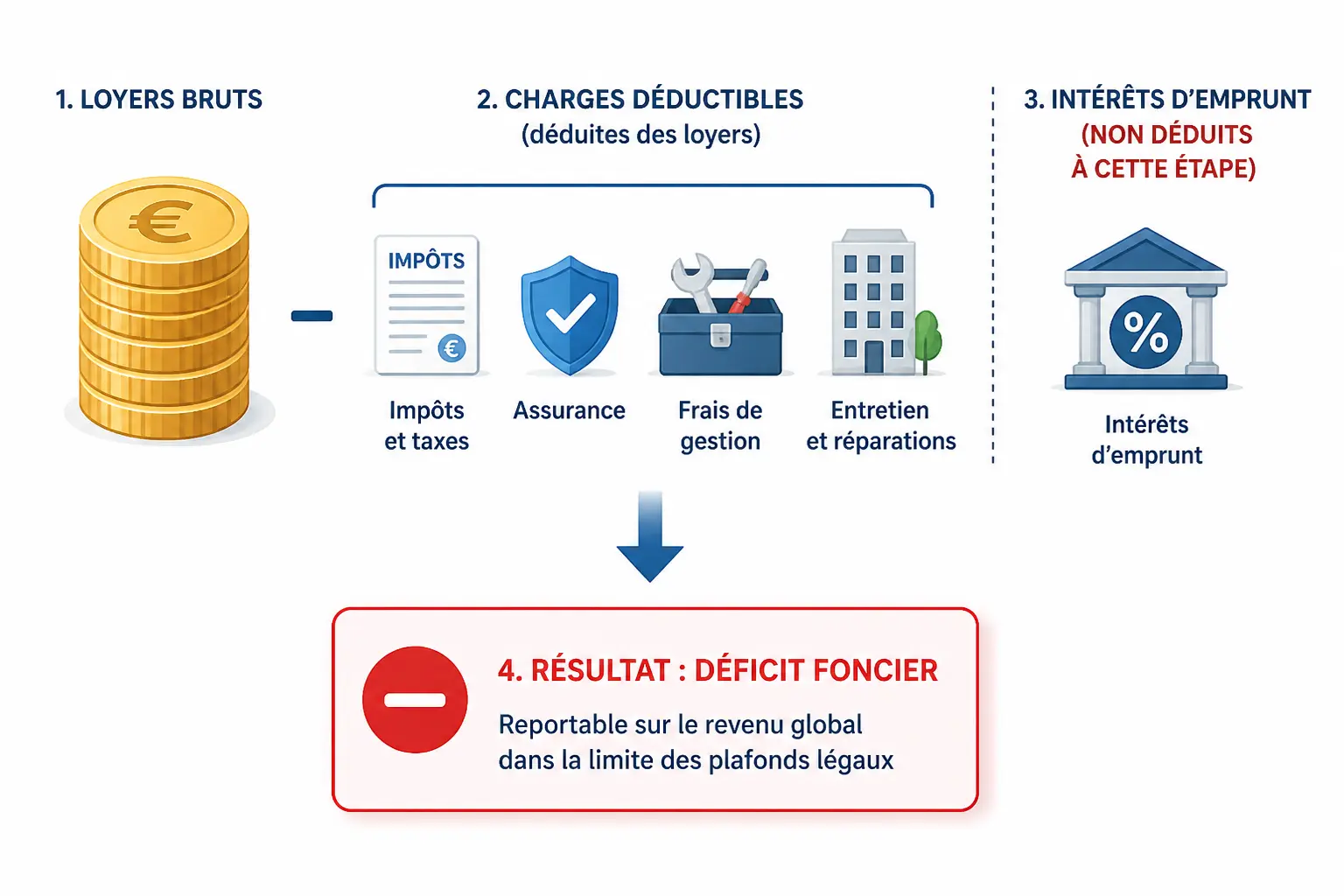

Comment calculer un déficit foncier sans vous tromper

Le calcul tient en quelques étapes, mais l’ordre compte. Si vous mélangez tout dès le départ, vous risquez d’additionner des dépenses qui ne se traitent pas pareil. Le bon réflexe consiste à séparer les charges selon leur régime fiscal.

La méthode de calcul, pas à pas

Commencez par additionner les loyers perçus de l’année. C’est la base brute. Ensuite, retirez les charges déductibles autres que les intérêts d’emprunt, comme la taxe foncière, les assurances, les frais de gestion, les charges de copropriété et les travaux éligibles.

Puis isolez les intérêts d’emprunt. Ils diminuent bien le revenu foncier, mais leur effet fiscal ne va pas jusqu’au revenu global. C’est une mécanique séparée qui change la suite du calcul.

Si le résultat reste négatif, vous obtenez un montant du déficit. Une partie peut être imputée sur le revenu global dans la limite légale, et l’excédent est reporté sur les revenus fonciers des années suivantes. La logique est donc double : une part réduit tout de suite l’impôt sur le revenu, l’autre s’utilise plus tard.

Le plafond à connaître et le rôle des intérêts d’emprunt

Le plafond classique d’imputation sur le revenu global est de 10 700 euros par an. Si votre déficit hors intérêts d’emprunt dépasse ce seuil, la fraction excédentaire est reportée. C’est ce qu’on appelle le plafond d’imputation ou le plafond de déduction, selon les usages.

Dans certains cas précis de travaux de rénovation énergétique, la règle peut être portée à 21 400 euros sous conditions, notamment lorsque le bien atteint un niveau de performance énergétique ciblé. Ce n’est pas automatique. Il faut vérifier le cadre exact, les travaux concernés et la période d’application.

Le point clé, c’est que les intérêts d’emprunt ne gonflent pas l’imputation sur le revenu global. Ils peuvent créer du déficit foncier, oui, mais ce morceau-là part en report. Un euro de travaux n’a donc pas le même effet fiscal qu’un euro d’intérêts.

Exemple chiffré simple

Prenons un bien loué nu avec 11 000 euros de loyers annuels. Vous avez 2 000 euros de taxe foncière, 800 euros d’assurance, 1 200 euros de charges de copropriété, 1 000 euros de frais de gestion, 8 500 euros de travaux déductibles et 3 000 euros d’intérêts d’emprunt.

Sans les intérêts, les charges hors intérêts atteignent 13 500 euros. Le déficit hors intérêts est donc de 2 500 euros. Cette somme peut, en principe, être imputée sur le revenu global, dans la limite autorisée.

Ensuite, les 3 000 euros d’intérêts s’ajoutent à l’équation foncière, mais ils ne réduisent pas le revenu global. Ils alimentent le report du déficit ou la minoration du revenu foncier des années suivantes. C’est subtil, mais fiscalement, ce n’est pas la même case.

Un mini-tableau de suivi annuel

Un suivi simple évite les oublis au moment de remplir la déclaration 2044. Rien de sophistiqué. Juste une colonne par poste.

| Année | Loyers | Travaux | Intérêts d’emprunt | Autres charges | Déficit imputable | Déficit reporté |

|---|---|---|---|---|---|---|

| 2024 | 12 000 € | 15 000 € | 3 200 € | 4 500 € | à calculer | à calculer |

| 2025 | à remplir | à remplir | à remplir | à remplir | à recalculer | à reporter |

Le vrai gain, ici, c’est la lisibilité. Vous évitez de découvrir en mars que vous avez mélangé charges courantes, travaux et intérêts. Et votre déclaration des revenus fonciers devient beaucoup moins fragile.

Régime réel ou micro-foncier : quel choix, et comment le déclarer ?

Le bon régime ne dépend pas seulement d’une définition théorique. Il dépend de vos chiffres, de vos travaux et de votre horizon de détention. C’est souvent là que se joue le meilleur arbitrage fiscal.

Arbitrer entre les deux régimes

Le micro-foncier fonctionne avec un abattement forfaitaire. Il est simple. S’il vous suffit, vous évitez la lourdeur de la déclaration 2044. Mais il n’autorise pas la déduction des charges réelles, donc pas de déficit foncier.

Le régime réel demande plus de travail, mais il devient logique dès que vos charges dépassent l’abattement du micro-foncier. C’est souvent le cas avec des travaux, des intérêts d’emprunt ou une copropriété coûteuse. Vous comparez donc un forfait simple avec un calcul plus fin.

Si vous achetez un bien ancien avec un programme de rénovation, le régime réel s’impose souvent de lui-même. Si votre logement est peu chargé, loué sans gros travaux, le micro-foncier peut rester plus confortable. La bonne question n’est pas « lequel est le plus simple ? », mais « lequel sert vos chiffres ? ».

Déclarer sur les formulaires 2044 et 2042

La déclaration 2044 sert à détailler vos revenus fonciers au régime réel. Vous y inscrivez les loyers, les charges déductibles, les intérêts d’emprunt et le résultat foncier. C’est le formulaire de travail.

La déclaration 2042 reprend ensuite le résultat global dans la déclaration de revenus. Si vous avez un déficit imputable sur le revenu global, il remonte dans les bonnes cases. Si vous avez un report, il faut aussi le suivre d’une année sur l’autre.

Les erreurs fréquentes sont assez banales. On oublie des justificatifs, on classe des travaux non déductibles parmi les charges courantes, ou on déclare des intérêts avec les autres dépenses. On voit aussi des montants payés mais non encore exigibles, ce qui fausse le calcul.

Les pièces à conserver et le calendrier fiscal

Gardez les justificatifs pendant plusieurs années. Factures, appels de fonds, relevés bancaires, décomptes de charges, attestations d’assurance : tout cela peut être demandé. L’administration ne demande pas toujours les pièces tout de suite, mais elle peut le faire plus tard.

Le délai de reprise suit le droit commun fiscal, avec plusieurs années pendant lesquelles un contrôle reste possible. Autrement dit, classer vos dossiers seulement au moment de la déclaration n’est pas une bonne idée. Le plus simple reste un dossier par bien et par année.

Le calendrier, lui, suit la campagne de déclaration annuelle. Vous préparez votre 2044 en amont, puis vous reportez les chiffres dans la 2042. Si vous avez un doute sur une dépense, la question à se poser est simple : est-ce une charge liée à la location nue, payée dans l’année, et acceptée comme déductible ?

Avant de vous lancer, les vérifications qui évitent un mauvais arbitrage

Le calcul fiscal peut être juste et l’opération rester moyenne. C’est souvent le calendrier, la qualité du bien et la durée de détention qui font la différence. Avant de vous lancer, il vaut mieux valider ces points que corriger après coup.

Vérifier la cohérence entre travaux, location et horizon de détention

Le mécanisme du déficit foncier suppose une obligation de louer pendant 3 ans après l’imputation du déficit sur le revenu global. Si vous revendez trop vite, la mécanique peut se retourner contre vous. Vous devez donc penser la fiscalité avec le projet locatif, pas à côté.

Regardez aussi le montant des travaux. Un gros chiffrage n’a de sens que si le loyer attendu et la stabilité du bail suivent derrière. Un devis de rénovation peut être séduisant sur le papier, mais si le marché locatif ne permet pas d’absorber le coût, l’arbitrage change vite.

La revente du bien compte également. Le déficit foncier et revente ne sont pas toujours compatibles avec une stratégie courte. Si l’idée est de faire un aller-retour rapide, le mécanisme fiscal perd beaucoup de son intérêt.

Les pièges de lecture les plus fréquents

Un propriétaire bailleur peut croire qu’une dépense est déductible parce qu’elle améliore le logement. Pas forcément. Les charges non déductibles restent exclues même si elles ont un vrai coût économique. C’est frustrant, mais la règle reste la règle.

Autre piège : surestimer le loyer futur pour valider l’opération. Si le bien loue moins que prévu, le déficit monte. Le rendement réel baisse. Et l’avantage fiscal ne compense pas toujours l’écart.

Enfin, une structure de détention mal pensée peut compliquer le suivi. Si vous détenez plusieurs biens, avec des travaux et des années différentes, le report du déficit doit être suivi proprement. Sinon, vous perdez de la lisibilité au moment de déclarer.

Une grille de décision rapide

Avant d’aller plus loin, posez ces quatre questions, simplement. Vous louez nu ou meublé ? Vos travaux sont-ils déductibles ou proches d’une reconstruction ? Votre horizon de détention dépasse-t-il 3 ans ? Votre régime fiscal actuel est-il le régime réel ?

Si vous cochez location nue, travaux éligibles, détention suffisante et réel, le déficit foncier peut entrer dans votre stratégie. Sinon, il faut peut-être revoir le montage avant de remplir la 2044. Le point de départ reste toujours le même : des chiffres, un calendrier et des pièces propres.

Si le bien est loué à un professionnel, le calendrier fiscal se raisonne aussi avec les motifs, délais et la procédure de résiliation d’un bail commercial.

Foire aux questions

C’est quoi un déficit foncier en location nue ?

Le déficit foncier apparaît quand les charges déductibles d’un bien loué nu dépassent les loyers encaissés sur l’année. Dans ce cas, le résultat foncier devient négatif et une partie peut réduire votre revenu global, sous conditions et dans la limite prévue par la fiscalité applicable.

Comment sait-on si un déficit foncier peut être imputé sur le revenu global ?

Seule la fraction du déficit qui provient des charges hors intérêts d’emprunt peut, en principe, s’imputer sur le revenu global. Les intérêts d’emprunt suivent un traitement distinct et alimentent plutôt le report sur les revenus fonciers futurs. C’est ce découpage qui change le résultat final de la déclaration.

Quels travaux peuvent entrer dans le calcul du déficit foncier ?

Les dépenses de réparation, d’entretien et certains travaux d’amélioration sont généralement retenus. En revanche, les travaux de construction, d’agrandissement ou de reconstruction restent exclus du mécanisme. Tout dépend aussi du contenu réel de la facture, pas seulement de son intitulé.

Quel formulaire faut-il utiliser pour déclarer un déficit foncier ?

La déclaration 2044 sert à détailler les loyers, les charges et les intérêts d’emprunt lorsque vous êtes au régime réel. Le résultat se reporte ensuite sur la 2042 pour intégrer la déclaration de revenus. Si un excédent ne peut pas être imputé tout de suite, il doit aussi être suivi pour les années suivantes.

Le déficit foncier est-il intéressant pour tous les propriétaires bailleurs ?

Non, surtout pas si le bien est en location meublée ou si vous êtes au micro-foncier, car ces situations ne donnent pas accès au même mécanisme. Le déficit foncier devient pertinent quand les charges réelles, travaux compris, dépassent clairement l’abattement du micro-foncier et que vous acceptez une logique de détention sur plusieurs années.