- La SCI convient pour acheter, piloter et transmettre un bien immobilier à plusieurs.

- La SCPI permet d’investir dans l’immobilier sans gérer locataires, travaux ni vacance locative.

- Le choix entre sci ou scpi dépend surtout du budget, du temps disponible et du niveau de contrôle souhaité.

- La SCI offre plus de souplesse patrimoniale, mais implique davantage de gestion et de responsabilités.

- La SCPI apporte diversification et revenus potentiels, avec une liquidité et une fiscalité à surveiller.

- La fiscalité et l’horizon de placement peuvent faire basculer la décision plus que le rendement affiché.

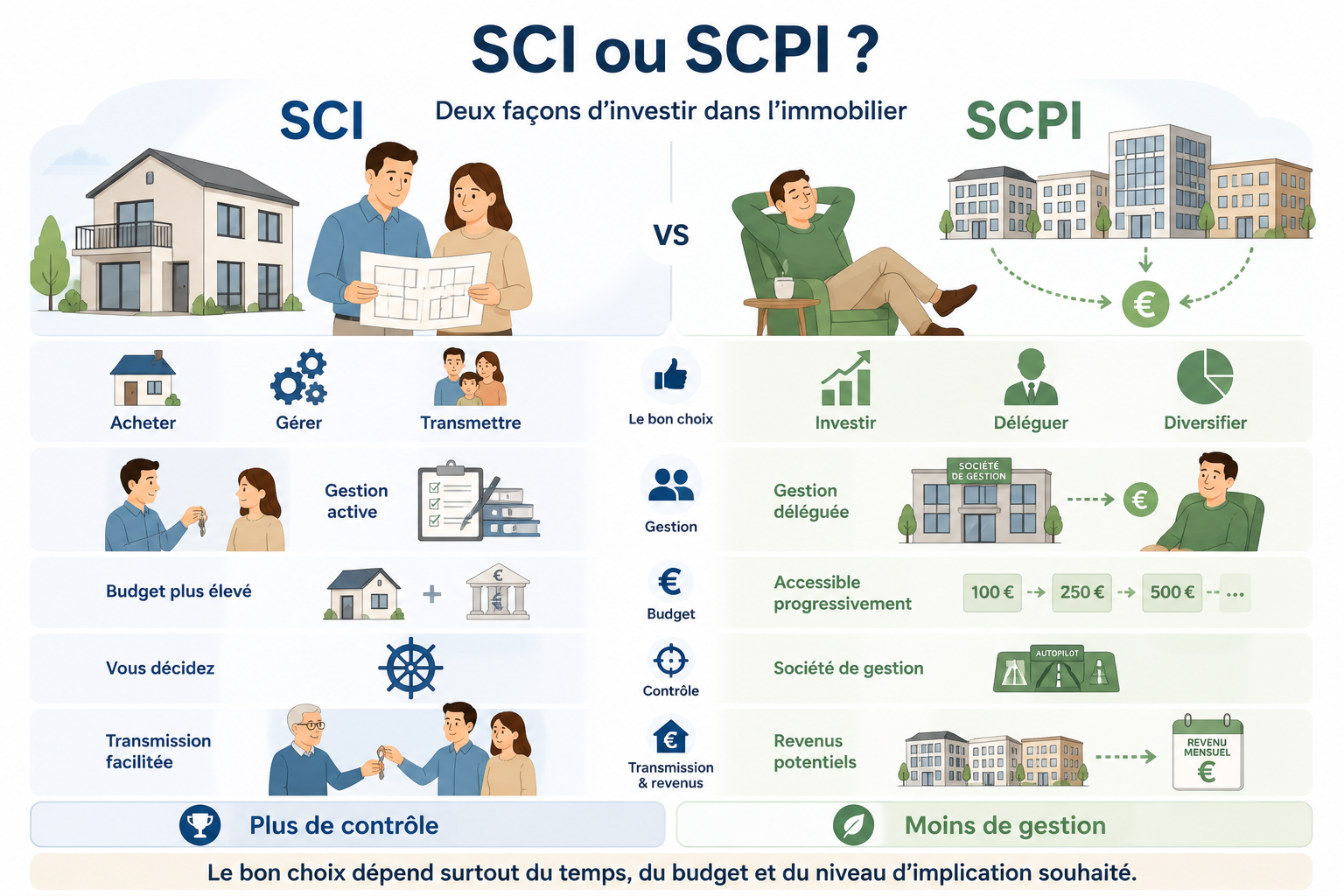

Vous hésitez entre SCI ou SCPI parce que vous voulez investir sans vous tromper sur le budget, la gestion et la sortie ? Le vrai sujet ne se limite pas au rendement affiché. Il s’agit surtout de savoir si vous cherchez à acheter et piloter un bien, ou à placer de l’argent dans l’immobilier sans gérer les locataires.

SCI ou SCPI : le bon choix en une minute selon votre projet

Si vous voulez aller droit au but, la réponse tient en une phrase : SCI si vous voulez acheter, piloter et transmettre un bien à plusieurs ; SCPI si vous cherchez un placement immobilier passif, diversifié et sans gestion locative.

Le tri rapide selon vos objectifs

Vous achetez pour y vivre ou pour louer ? Vous voulez gérer ou déléguer ? Vous investissez seul, en couple ou en famille ? Ces trois questions orientent déjà le choix, parce qu’elles parlent de contrôle, de temps et d’organisation patrimoniale.

La SCI sert surtout à structurer un achat immobilier en commun. On l’utilise pour une société civile immobilière, souvent familiale, afin d’acheter un logement, un local ou un petit parc ciblé, avec des associés qui décident ensemble. La SCPI, elle, propose un placement immobilier déjà mutualisé, géré par une société de gestion, avec des parts de SCPI à souscrire.

Vous voulez des revenus réguliers sans vous occuper d’un locataire, d’un devis de travaux ou d’un appel de charges ? La SCPI coche cette case. Vous préférez choisir l’adresse, le bien, le financement, puis organiser la transmission du patrimoine ? La SCI prend alors l’avantage.

Ce qui arbitre vraiment le choix

Le vrai débat ne se joue pas seulement sur le rendement. Il se joue sur le budget de départ, le temps que vous voulez consacrer au dossier, votre besoin de revenus, votre horizon de placement et votre tolérance au risque. Beaucoup de comparaisons s’arrêtent trop tôt.

Si vous avez peu de capital, la SCPI donne un accès plus souple au marché immobilier, parfois dès quelques centaines ou milliers d’euros selon les offres. Si vous voulez acheter à crédit et construire un actif précis, la SCI devient plus naturelle, surtout quand elle sert de cadre à un achat en couple ou en famille.

Comprendre ce que vous achetez vraiment avant de comparer

Avant de regarder les frais ou la fiscalité, il faut savoir si vous achetez un bien, un droit, ou une part d’un ensemble déjà monté.

La SCI : un véhicule pour détenir un bien choisi

Dans une SCI, la société détient directement un ou plusieurs biens immobiliers. Vous ne possédez pas l’appartement en direct, vous détenez des parts dans la société, et la société détient le bien. C’est cette différence qui change tout : gestion, décision, transmission et sortie.

Le fonctionnement de la SCI repose sur plusieurs briques simples. Il faut une création de SCI, des statuts, un capital social, des associés et un gérant. Les formalités de création existent, mais le vrai sujet reste le cadre de décision : qui décide des travaux, de la mise en location, du prix de revente ou d’un emprunt ?

Quand on parle de fonctionnement de la SCI, on parle souvent d’une logique très concrète. On choisit un bien, on finance, on loue ou on occupe, puis on arbitre avec les autres associés. Le tout peut être souple, mais cette souplesse dépend des statuts et de la manière dont ils sont rédigés.

La SCPI : un placement déjà structuré

La définition SCPI est plus simple : une société civile de placement immobilier collecte l’épargne de plusieurs investisseurs, achète un parc immobilier, puis reverse des revenus selon les loyers encaissés. Vous n’achetez pas un bien précis, vous achetez des parts dans une stratégie déjà construite.

Le fonctionnement de la SCPI repose sur une société de gestion. C’est elle qui sélectionne les actifs, gère la location, suit les travaux, arbitre les ventes et distribue les revenus fonciers. Vous recevez une part du revenu, sans gérer la vacance locative ni la relation avec les locataires.

Le point souvent mal compris est le suivant : en SCI, vous choisissez ou faites choisir un actif identifié ; en SCPI, vous déléguez une stratégie d’investissement. Ce n’est pas le même métier, ni le même niveau d’engagement.

Avant d’arbitrer, gardez en tête qu’une SCI peut vous exposer à des travaux très concrets, comme le prix, la performance et les cas d’usage de l’isolation aérogel.

Tableau comparatif : budget, gestion, rendement, liquidité, transmission

Quand on met les deux face à face, le plus utile est de regarder les critères qui changent votre vie d’investisseur, pas seulement la promesse commerciale.

| Critère | SCI | SCPI |

|---|---|---|

| Ticket d’entrée | Souvent lié à l’achat d’un bien ou d’un portefeuille identifié | Quelques centaines à quelques milliers d’euros selon les parts |

| Gestion | Directe ou semi-directe, avec décisions des associés | Déléguée à une société de gestion |

| Recours au crédit | Fréquent, surtout pour acheter un bien ciblé | Possible selon les offres et les banques, mais moins systématique |

| Diversification | Faible si un seul bien, plus large si plusieurs actifs | Forte, car le parc est mutualisé |

| Rendement | Dépend du bien, de la vacance et des charges | Distribution liée aux loyers du portefeuille |

| Liquidité | Dépend de la revente du bien ou des parts | Variable, avec un délai possible pour revendre les parts |

| Transmission | Très utilisée pour donner des parts et organiser la succession | Possible aussi, mais plus simple dans certains cas via assurance-vie ou démembrement |

| Niveau d’implication | Plus élevé | Plus faible |

La différence SCI SCPI la plus visible reste le niveau de contrôle. La SCI vous laisse choisir, mais vous oblige à suivre le dossier. La SCPI vous délègue la gestion, mais réduit votre prise directe sur les actifs.

Le point de budget compte beaucoup. Une SCI prend tout son sens quand le projet porte sur un bien concret, avec un apport, un financement et une gestion à organiser. La SCPI, elle, permet d’entrer progressivement dans l’investissement immobilier sans acheter un appartement entier.

La liquidité mérite aussi une vraie lecture. On vend un bien en SCI comme on vend un bien immobilier classique, avec des délais, des visites, un compromis et parfois une négociation. Pour des parts de SCPI, la revente peut aussi prendre du temps selon le marché secondaire et les conditions internes de la société.

Les vrais coûts et les risques souvent sous-estimés

Le budget réel ne se limite jamais au prix d’achat ou au montant souscrit. Il faut regarder ce que vous payez à l’entrée, pendant la détention, puis à la sortie.

Le coût d’une SCI ne s’arrête pas au bien acheté

Créer une SCI suppose des frais de constitution, puis des frais de fonctionnement. Il peut y avoir les formalités de création, la rédaction des statuts, les obligations comptables, la tenue des assemblées, l’assurance, et parfois l’intervention d’un expert-comptable selon le régime fiscal choisi.

Si la SCI détient un bien loué, il faut ajouter les charges courantes, les travaux, la vacance locative, les impayés éventuels et la gestion locative. On voit souvent la SCI comme une enveloppe élégante. En pratique, elle reste surtout un outil de gestion.

Le risque locatif pèse aussi. Un appartement vide, un locataire qui part, une chaudière à remplacer, et le rendement bouge vite. C’est pour cela que la SCI n’est pas un simple contenant juridique, mais un vrai outil de contrôle de gestion patrimoniale.

Les frais et risques propres à la SCPI

La SCPI a ses propres coûts. Vous payez des frais de souscription à l’entrée, puis des frais de gestion prélevés sur les loyers, et parfois des frais de cession ou des coûts liés au marché secondaire. Le rendement affiché est donc déjà net de certains coûts, mais pas de tous les effets fiscaux.

Le risque principal est différent de celui d’un bien en direct. Il existe un risque de perte en capital, un risque de baisse de distribution, et un risque de liquidité si vous voulez sortir vite. La SCPI reste un placement immobilier, pas un livret.

Vous cherchez des revenus passifs ? La SCPI y répond plutôt bien. Vous cherchez un actif que vous pouvez arbitrer, rénover, louer autrement ou revendre à votre rythme ? La SCI vous donne plus de leviers, mais plus de responsabilités aussi.

Les coûts cachés d’une détention en direct passent aussi par l’état du bâti ancien, notamment la tôle fibro ciment, l’amiante et les points à vérifier avant achat.

Fiscalité et cadre juridique : là où l’écart se creuse vraiment

La fiscalité n’est pas un détail de fin d’article. C’est souvent elle qui fait pencher le dossier, parce qu’elle change la trésorerie, la durée de détention et la logique de sortie.

SCI à l’IR ou à l’IS : deux logiques différentes

Une SCI à l’impôt sur le revenu fonctionne en transparence : les associés déclarent leur part de revenus fonciers. Cela convient souvent quand on veut rester proche de la logique patrimoniale classique et garder une lecture simple de la détention.

Une SCI à l’impôt sur les sociétés change le cadre. La société paie l’impôt sur ses bénéfices, puis on peut remonter des dividendes ou gérer autrement la trésorerie. L’intérêt apparaît parfois quand on veut réinvestir, lisser la fiscalité ou amortir certains biens, mais ce choix se réfléchit sur la durée.

La question à poser est simple : vous voulez surtout encaisser du revenu maintenant, ou capitaliser plus longtemps ? La réponse n’est pas la même selon votre niveau d’imposition, la durée prévue de détention et la sortie visée.

SCPI en direct, via assurance-vie ou à crédit

La fiscalité de la SCPI dépend du mode de détention. En direct, les revenus sont souvent imposés comme des revenus fonciers, avec les prélèvements sociaux et votre tranche marginale selon votre situation. Via une assurance-vie, le cadre change, car on bascule dans la fiscalité du contrat.

L’achat à crédit peut aussi changer l’équation. On parle alors d’effet de levier, car l’endettement finance une partie du placement et peut améliorer la logique patrimoniale si les revenus et la valorisation suivent. Mais si les taux montent ou si la distribution baisse, le montage devient moins confortable.

La plus-value immobilière ne se traite pas pareil selon le support, le régime et la sortie. C’est là que les comparaisons trop rapides se trompent souvent. Vous devez toujours regarder le couple fiscalité-durée, pas la fiscalité seule.

Faire acheter des parts de SCPI par une SCI : dans quels cas le montage tient

Oui, on peut investir en SCPI via une SCI. La vraie question n’est pas “est-ce possible ?”, mais “pour quel objectif patrimonial ce montage a du sens ?”.

SCI à l’IR ou à l’IS pour loger des SCPI

Quand une SCI à l’IR détient des SCPI, les revenus peuvent remonter vers les associés selon la transparence fiscale, avec une logique assez proche de la détention directe. C’est utile si vous voulez mutualiser un achat à plusieurs, préparer une transmission familiale ou organiser une détention commune.

La SCI à l’IS est différente. Elle peut permettre une autre lecture des flux, de la trésorerie et de la capitalisation, notamment si vous voulez laisser les revenus dans la structure. Mais attention au sujet de la sortie, car la fiscalité future et la valorisation peuvent devenir plus techniques.

Le montage a du sens quand la SCI sert à un projet réel. Par exemple, acheter des SCPI à plusieurs en famille, organiser un compte courant d’associé, préparer une donation de parts ou gérer une enveloppe patrimoniale commune. Sinon, on complexifie vite sans gagner grand-chose.

Démembrement, nue-propriété et transmission

Le démembrement mérite une vraie place ici. On peut séparer l’usufruit et la nue-propriété, ce qui permet de répartir le revenu et la détention du capital entre plusieurs personnes ou plusieurs horizons. En pratique, c’est très utilisé en transmission familiale.

L’usufruit de parts de SCPI donne droit aux revenus pendant une période donnée. La nue-propriété, elle, prépare la détention future sans percevoir les loyers pendant la période de démembrement. C’est un outil patrimonial, pas une recette magique.

La donation de parts en SCI peut aussi être plus simple à organiser que la transmission d’un bien en direct, surtout quand plusieurs enfants sont concernés. Le dossier devient lisible, à condition d’anticiper la valorisation des parts, les clauses statutaires et le rôle du gérant.

Quel choix selon votre budget et votre horizon

La bonne réponse change quand on passe du tableau théorique au cas concret. Vous n’avez pas les mêmes contraintes si vous achetez à deux, si vous voulez des revenus passifs, ou si vous préparez la succession.

Si vous cherchez du contrôle et de la transmission

Si vous achetez avec votre conjoint, un parent ou vos enfants, la SCI est souvent plus lisible. Vous fixez les règles dans les statuts, vous répartissez les parts, et vous préparez plus facilement la succession ou la donation progressive.

Vous voulez transmettre un bien à deux enfants, sans imposer une indivision bancale ? La SCI évite souvent de laisser les héritiers gérer un appartement comme on partagerait un meuble. C’est plus propre, surtout si le bien doit rester dans la famille.

En revanche, si le projet doit rester léger à gérer, la structure peut devenir trop lourde. Vous signez alors des statuts, tenez des décisions, validez des mouvements, et le plaisir d’investir s’évapore vite. Vous voyez le piège ?

Si vous voulez des revenus et peu de gestion

Si votre priorité est le rendement courant avec le moins d’implication possible, la SCPI est souvent plus cohérente. Vous achetez des parts, vous recevez des distributions, et vous évitez la gestion d’un locataire, d’un artisan ou d’un changement de bail.

C’est une piste fréquente pour ceux qui veulent diversifier sans acheter un second appartement. La diversification immobilière est réelle, parce que le risque est réparti sur plusieurs actifs et souvent sur plusieurs zones. Cela ne supprime pas le risque, mais ça l’étale mieux.

Le point de vigilance reste la liquidité et la fiscalité. Si vous avez besoin de récupérer votre argent vite, ou si votre impôt sur le revenu est déjà élevé, la SCPI peut perdre de son attrait. Tout dépend de votre tolérance au risque et de votre horizon de placement.

Micro-scénarios pour décider sans se perdre

Si la banque vous demande plus d’apport, la SCPI devient parfois plus accessible qu’un achat en SCI. Si le vendeur refuse une clause ou tarde à signer, la structure importe moins que la qualité du dossier et du calendrier. Si vous ne voulez pas gérer de locataire, la SCPI garde l’avantage.

Si vous cherchez à acheter à crédit pour profiter d’un effet de levier, la SCI peut mieux coller au projet, surtout pour un bien résidentiel ou un local ciblé. Si vous préférez éviter le suivi des charges et du bâti, la SCPI vous évite ce quotidien. C’est simple, mais souvent décisif.

Honnêtement, la bonne question n’est pas “SCI ou SCPI est-ce le plus rentable ?”. La vraie question est : quel véhicule pourrez-vous tenir sans subir sa complexité ? C’est souvent là que la décision se joue.

À budget égal, la gestion locative réelle peut faire préférer la SCPI, surtout si le budget, le dossier et les quartiers pour louer un appartement à Paris paraissent déjà complexes.

Faire le bon choix

Au fond, la SCI sert surtout à acheter, organiser et transmettre un patrimoine détenu à plusieurs. La SCPI sert surtout à investir dans l’immobilier de façon plus passive et diversifiée. Les deux peuvent cohabiter dans une même stratégie, mais pas pour les mêmes raisons.

Avant de trancher, regardez quatre filtres : budget réel, niveau d’implication, fiscalité supportable et horizon de placement. Si ces quatre cases ne racontent pas la même histoire, le projet n’est pas encore mûr.

Avant de signer ou de créer quoi que ce soit, posez le dossier sur la table : prix, financement, délais, frais, sortie possible, et les deux ou trois points qui peuvent faire capoter le projet. Le bon véhicule, c’est celui que vous pourrez conduire longtemps, sans vous battre contre sa mécanique.

Foire aux questions

SCI ou SCPI : quel choix est le plus adapté si je veux investir sans gérer au quotidien ?

La SCPI est généralement la plus adaptée si vous cherchez un investissement immobilier passif, avec une gestion entièrement déléguée. La SCI prend plus de sens si vous voulez choisir le bien, décider à plusieurs et organiser le patrimoine sur le long terme.

Quels sont les principaux inconvénients d’une SCPI ?

Le premier frein reste la liquidité, car revendre ses parts peut prendre du temps selon le marché. S’ajoutent les frais d’entrée, le risque de baisse de distribution et une fiscalité qui peut peser si vos revenus sont déjà élevés.

Quels sont les points faibles d’une SCI ?

Une SCI demande du temps, des statuts bien rédigés et une vraie organisation entre associés. Elle supporte aussi les risques liés au bien détenu, comme la vacance locative, les travaux ou les désaccords sur la gestion.

Quel intérêt réel de créer une SCI ?

La SCI sert surtout à acheter un bien à plusieurs, à fixer des règles de gestion claires et à préparer plus facilement la transmission. Elle est souvent utilisée en famille ou en couple quand on veut éviter l’indivision classique.

Est-ce une bonne idée d’acheter des parts de SCPI via une SCI ?

Ce montage peut être pertinent si votre objectif est patrimonial, par exemple pour mutualiser un investissement ou organiser une transmission. Sans stratégie précise, il alourdit souvent la structure sans apporter d’avantage décisif.